Moet jouw bedrijf vanaf boekjaar 2025 rapporteren over duurzaamheid op basis van de Corporate Sustainability Reporting Directive (CSRD*)? Laat je niet afschrikken door de 260(!) pagina’s lange beschrijving van de standaarden, en gebruik de CSRD als vliegwiel om duurzaamheid stevig(er) op de agenda te zetten in jouw bedrijf. De nieuwe wetgeving vraagt wel een goede voorbereiding. In dit blog geeft Stimular-adviseur Marlies Peschier tips om je daarbij op weg te helpen.

Door het checken van de lijst met ingefaseerde eisen maak je de voorbereiding beter behapbaar.

Duurzaamheid verankeren in strategie

Op het eerste gezicht lijkt de CSRD vooral gericht op het rapporteren over duurzaamheid, maar het gaat verder dan dat. De CSRD helpt je om duurzaamheid stevig(er) te verankeren in de strategie van jouw bedrijf. Duurzaamheid komt op gelijke hoogte met de financiële resultaten van het bedrijf, door een duurzaamheidsrapportage op te nemen in het bestuursverslag en deze te laten controleren door de accountant. Deze opwaardering van de aandacht voor duurzaamheid naar strategisch niveau kun je goed gebruiken om sneller duurzaamheidswinst te boeken.

Tip: Door deze opwaardering van duurzaamheid voor ogen te houden, verandert de CSRD van een “last” in een vliegwiel. Als je dit perspectief deelt binnen je bedrijf kun je het draagvlak voor de benodigde inspanningen vergroten.

Niet nodig om over alle thema’s te rapporteren

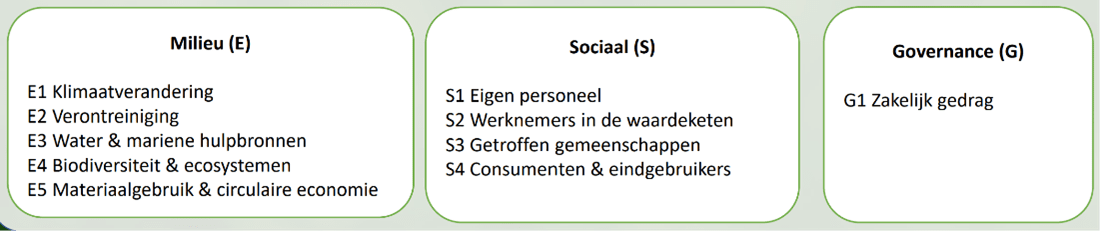

De CSRD is gericht op ESG: Milieu (Environment), Sociale aspecten (Social) en Zakelijk gedrag (Governance). Daaronder vallen 10 thema’s die weer zijn onderverdeeld in subthema’s.

De standaard schrijft voor dat je met een “materialiteitsanalyse” vaststelt welke thema’s zodanig relevant zijn voor jouw bedrijf dat je er over moet rapporteren. Bij deze analyse gebruik je verschillende bronnen zoals beoordelingen van interne en externe stakeholders, de inhoud van duurzaamheidsconvenanten in branches, vragen over duurzaamheid in de aanbestedingen van je opdrachtgevers, etc.

Tip: Door zo vroeg mogelijk in de voorbereiding de materialiteitsanalyse uit te voeren, krijg je de nodige focus op de relevante duurzaamheidsthema’s en kun je waarschijnlijk een paar standaarden aan de kant schuiven.

Basis-data al aanwezig in organisatie

Binnen elk bedrijf zijn er al data en plannen die een basis kunnen vormen voor de verplichte duurzaamheidsrapportage. Denk bijvoorbeeld aan de personeelsregistratie of een duurzaamheidsparagraaf in een strategisch ondernemingsplan. Misschien is er al een CO2-footprint opgesteld of een duurzaamheidscertificaat behaald.

Tip: Na de materialiteitsanalyse kun je met een “gap”-analyse bepalen op welke onderdelen je voor de CSRD extra moet registreren en/of verbeterplannen moet maken.

Thema klimaatverandering: No-Brainer

Volgens de regels bepaal je met de materialiteitsanalyse of klimaatverandering relevant is voor jouw bedrijf. Maar wat Stimular betreft is dit een “no-brainer”, zie Waarom klimaatneutraal ondernemen.

Eén van de rapportage-eisen bij dit thema is de uitstoot van broeikasgassen. Je berekent de emissies van de eigen bedrijfsvoering (scope 1 en 2) én je schat de emissies van de toeleveringsketens en bij afnemers van de producten en diensten van het bedrijf (scope 3).

Tip: Je kunt de CO2-uitstoot berekenen in Excel, maar een footprint-instrument zoals de Milieubarometer biedt veel voordelen. Het kost vaak wat tijd om de emissies compleet in beeld te krijgen, daarom is het advies om nu al te beginnen met het opstellen van je CO2-footprint.

Fasegewijze aanpak

De standaarden bevatten “ingefaseerde” eisen waaraan je niet in het eerste jaar van rapporteren hoeft te voldoen. Een voorbeeld is dat bedrijven met minder dan 750 werknemers de scope 3 emissies het eerste jaar mogen weglaten.

Voor bedrijven met meer dan 750 werknemers geldt dat de emissies in scope 3 het eerste jaar van rapporteren nog niet compleet gekwantificeerd hoeven te zijn. Bedrijven moeten wel altijd rapporteren welke inspanningen ze verrichten om deze emissies in volgende jaren completer in beeld te brengen.

Tip: Door het checken van de lijst met ingefaseerde eisen maak je de voorbereiding beter behapbaar.

Voorbeelden werpen licht op de zaak

Als voorbereiding op de CSRD rapporteren veel bedrijven in hun jaarverslag al zoveel mogelijk volgens de standaarden. Een goed voorbeeld is het jaarverslag 2022 van Royal Flora Holland (vanaf pagina 61).

Let op dat de jaarverslagen van 2022 en 2023 gebaseerd zijn op de concept-versies van de standaarden. Bij jouw voorbereiding op de rapportage raadpleeg je het beste de definitieve standaarden van juli 2023.

Tip: De komende weken worden de jaarverslagen over 2023 gepubliceerd en daar verwacht ik nog meer goede voorbeelden te zien. Door de jaarverslagen van de (grotere) bedrijven in jouw branche te bekijken vind je vast ook inspiratie voor je eigen rapportage.

Over de auteur

Marlies Peschier werkt ruim twintig jaar bij Stimular, met specialisaties duurzaamheidsverslaglegging, Maatschappelijk Verantwoord Ondernemen (MVO), CO2-Prestatieladder en andere duurzaamheidscertificaten, klimaatneutraal ondernemen en circulair bouwen. “Ik verdiep mij in de CSRD omdat dit een belangrijke nieuwe ontwikkeling is voor de middelgrote bedrijven in ons netwerk. Vanuit Stimular ondersteunen we bedrijven bij het voorbereiden op de CSRD bij:

- Uitvoeren van een materialiteitsanalyse en gap-analyse

- Opstellen van een CO2-footprint en transitieplan voor het reduceren van broeikasgasemissies

- Inventarisatie van scope 3 emissies.”

Wat is de CSRD en voor wie verplicht?

Er is nieuwe Europese wetgeving die grotere bedrijven verplicht om vanaf boekjaar 2024 (eerste groep) dan wel 2025 (tweede lichting) te rapporteren over duurzaamheid. Dit is vastgelegd in de CSRD: Corporate Sustainability Reporting Directive. De eerste groep betreft bedrijven die nu al op Europees niveau over ESG (Environment, Social, Governance) moeten rapporteren. De tweede groep betreft bedrijven (B.V en N.V) die aan 2 van de volgende 3 criteria voldoen: >250 medewerkers, > 40 miljoen omzet en > 20 miljoen op de balans. Mogelijk dat ook grote organisaties (die niet B.V. of N.V. zijn) moeten gaan voldoen, dat moet de Nederlandse overheid nog vaststellen. De CSRD vraagt bedrijven om volgens uniforme eisen over ESG (Environment, Social, Governance) te rapporteren in het bestuursverslag. De ESG-rapportage en onderbouwing van de cijfers worden gecontroleerd door een accountant en openbaar gemaakt via een database.

Door: Marlies Peschier

Bron: stimular.nl

![]()